第三页:2021年1月波动率更新

从作为股票期权交易商的角度来看,把股票和债券之间的相关性视为一种潜在催化剂将会非常有趣。读者会回忆起2013年的“缩减恐慌”,当时美国债券收益率在不到两个月内上涨了100个基点,而股票则被抛售,这一时期为我们的策略创造了有吸引力的机会。固定收益出现大幅抛售,引发股票同时抛售的可能性似乎高于以往。

如果固定收益不可取,去哪里找多元化呢?对冲基金总的来说过了个不错的2020,但只有部分基金在一季度提供了多元化。先撇开我们自己的基金(表现不错)不谈,2020年市场的变化速度使得某些早已远离了货币期权的尾部风险策略(也是2008年的赢家)受益匪浅。我们要给予那些正确预判了美联储快速反应的宏观经理以应有的赞扬。也许他们还可以识别下一次的政策工具包。另一方面,这些举措捕捉到了一些在2008年表现不错的多元化策略,例如一些长期趋势跟随者。另类风险溢价总体表现更倾向于风险溢价而非分散。现在有时被吹捧为一种对冲的比特币在一季度下跌了35%。投资者不妨考虑采取一种使用多种不同工具的投资组合方式。随着央行加大对市场的干预,我们认为重要的是去思考哪个市场会有异动,能多快获利。参照2008年的经验,金融危机后的变革有助于减轻货币市场的压力。在下一场危机中,还有什么可以自由移动?

股票波动率保持对风险情绪的高度敏感

考虑到我们自己的机会集,股票波动性是为数不多的在2020年超越2008年水平的“避险”晴雨表之一,市场的快速变化导致VIX飙升至略高于雷曼倒闭后的水平,尽管逆转也更快。股票,位于资本结构的最底层,被用于对变化边际的感知,也依然是政策制定者干预的最后阵地之一。在我们看来,大量市场参与者可以进行大宗交易的股票可能是市场中表达风险情绪变化最“自由”的。简而言之,在宏观冲击下,股票产品仍是调整风险最快也最简单的方法。

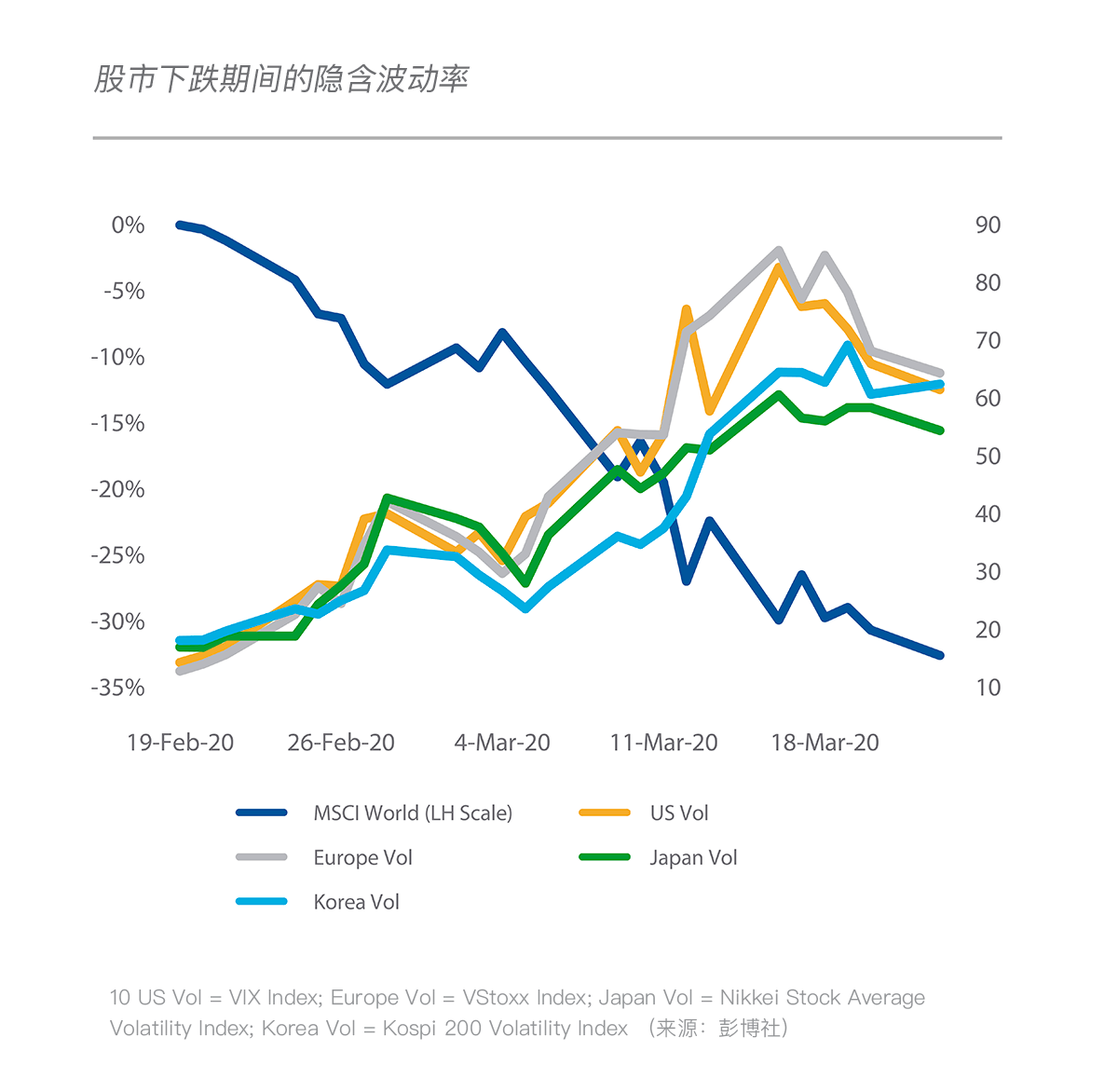

股市下跌期间的隐含波动率 10

第一季度的政策干预比2008年的更猛也更迅速,使得市场更快转正,但当时股票波动率提供了更具吸引力的多元化机会。导致尾部风险管理者获利,对我们的策略而言也是具有吸引力的相对价值机会。我们尤其感到高兴的是,我们的基金能够快速将获利货币化,并且不仅在标普500指数最糟糕的一周(3月20日结束的那一周,也是我们表现最好的一周)获利,也在接下来反弹的那周获利(相对较小规模)。

如果资产配置者确实用流动性政府债券取代了流动性较低的公司或私人信贷,可能也用一些上市股票取代了私募股权,则将留给股票市场更多最容易也最快被投资组合风险变化影响到的流动资产。在三月,公司信贷的资产净值大幅折价。ETF表明,股票市场现在甚至被用于调整非股权资产类别的风险敞口(正如一些政策制定者也同样指出的)。资产净值的折扣也提醒大家,现金工具交易量很少时的信贷结算价格,价格可能看似稳定但并非总是可交易。我们认为,这意味着股票波动率将一如既往地易于受到意外新闻及持仓变化的冲击。或许更甚。市场微观结构效应依然存在。这些将在避险期带来持续的有吸引力的相对价值机会,也让我们对自己在这种压力时期的持续机会集充满信心。

但是更高的隐含波动率水平是什么?3月以来,隐含波动率已大幅回落,以至于即便你已经在2月下旬——即在股票主要部分被抛售之前,成功做多了VIX ETF,在2020年底依然会遭受大幅下跌。而且,波幅仍高于2019年底的水平。

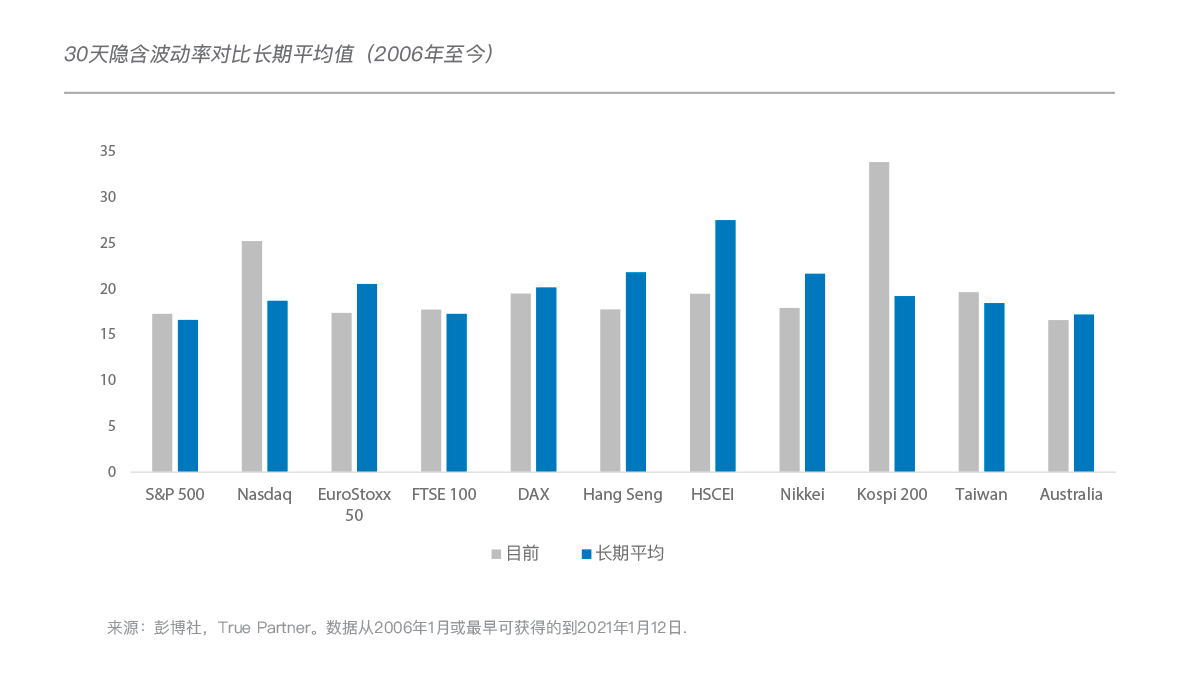

30天隐含波动率对比长期平均值(2006年至今)11

如我们在2020年1月的信中所指出的,2019年底的水平异乎寻常的低。波动率基本上持续低于2018年底的水平,而且在某些市场低很多。30天隐含波动率当前的水平接近于长期平均值,并且在整个市场存在一定程度的分散性。一些指数的隐含波动率低于长期平均值(以及中位数)水平,另一些则高些。2020年的峰值提醒大家,为什么隐含波动率通常高于实际波动率。与波动率水平一样,溢价也有所分散。总之,隐含波动率不一定“贵”,也不一定“便宜”。一如既往,相比VIX而言,跨市场观察会给出一个更微妙的图景。

倘若如愿以偿,疫苗将顺利推出、病毒将消退,工作将恢复,经济将复苏,速度足以偿付2020年所有借贷并实现EPS增长,但不至于快到带来通货膨胀的担忧和更高的借贷成本。在那种金发女郎情境中,市场可能会上扬,实际波动率可能会下降,而隐含波动率的跟随很可能会滞后。对我们的空头来说,这会是一个很好的环境,但对于多头来说则可能更具挑战。而对于绝对做多波动率偏好而言则会有些困难,即便它仍然可以提供有用的投资组合功能。

显然,很多事可能会让这幅图景不如所愿。最令人担忧的是,也许病毒会发生变异使得疫苗不再有效,或者只是有所遗漏,直至已经在全球传播。如果英国的变异在其他地方发生,是否会被及时发现并限制传播?也许市场开始更多的担忧资产闲置公司的债务水平、信贷息差的扩大、以及更多的破产事件。也许办公室、房地产、实体零售业,以及依赖于租金的“安全”信贷工具会遭受永久性损害。也许如哈佛商学院一名讲师最近指出的那样,气候变化将导致一场新的房地产驱动的金融危机。12最简单的讲,失去动力及情绪的转向,可能会看到某些市场逆转中的繁荣,引发投机者在面对保证金交易时更大规模的平仓。随着最近加密资产的繁荣,市场的持续逆转可能对持仓带来比以往更广泛的影响。综上所述,我们相信固定收益与股票之间日益增长的相互依存可能会加剧任何震荡。

也许最有可能的是,市场在不同时期面临着这些故事略有不同的版本,以及各个版本之间的中间版本,而新事件最近都销声匿迹。这将在波动性和其他策略中创造多空机会。因此我们很高兴采取相对价值法,关注净vega和theta敞口,努力实现一季度和二季度组合回报,避免部分吐回我们在2020年下半年看到的收益。

如果一帆风顺的航行没有被偶尔的波动性峰值所打断,我们将会感到惊讶,因为这些甚至是牛市的典型特征,而我们已经在过去十年——长期看来股票收益远高于平均水平的十年,中获取了我们的大部分收益。因而,当我们向前看,我们对于机会集和我们为投资者提供服务的能力充满乐观。我们想要感谢所有客户的一如既往的支持,并期待在未来的一年与您继续合作。

–––––––––––––––––––––––––––––––

关于作者

Govert Heijboer先生,True Partner联席CIO,自2003年起,活跃于欧洲及亚洲衍生品市场的做市商交易及头寸交易。他在位于阿姆斯特丹的Saen Options公司,从交易员/研究员做起,于2007年成长为衍生品交易总监,并进入执行运营团队。2008年,他移居香港,设立Saen Options香港分公司,并统揽新公司的全部交易活动。Govert拥有管理学博士学位及荷兰Twente大学应用物理学的理学硕士学位。他是创始合伙人,自2010年3月起便致力于推动True Partner Fund的面市。

Tobias Hekster先生,True Partner联席CIO,在过去21年间以不同身份活跃于全球各类交易市场。1998年,他在阿姆斯特丹IMC以场内交易所代表起步,建立了场外套利交易席位,带领芝加哥办事处完成了从场内交易到电子交易的转变,并在香港设立了亚洲波幅套利交易席位。Tobias Hekster拥有荷兰 Groningen 大学的经济学硕士学位。除了高级策略官的身份之外,他还曾在香港中文大学担任兼职副教授,并在国立台湾国立大学担任金融实践兼职教授。

Robert Kavanagh先生自 2004 年以来一直从事对冲基金行业,2019 年加入 True Partner。在加入 True Partner 之前,他是高盛资产管理的执行董事,在高盛另类投资和管理者选择集团 (AIMS)服务了 15 年。Robert 拥有丰富的对冲基金投资经验,以及与各类对冲基金投资者的广泛合作。Robert 是 CFA持证者,他拥有英国Bristol大学哲学与政治一级荣誉学士学位,并在那里获得了社会科学奖学金。

–––––––––––––––––––––––––––––––

PDF版全文可从以下链接下载:

–––––––––––––––––––––––––––––––

1. 在本文档中,MSCI World指对冲至美元的MSCI World总回报(来源:彭博社)。

2. “A World at Risk: annual report on global preparedness for health emergencies”,世界卫生组织全球备灾监测委员会,2019年9月 apps.who.int. 报告警告“高影响呼吸道病原体……通过呼吸道飞沫传播……[并且可以] 在多个地区快速移动”的理论风险

3. 参见 gmo.com

4. 参见 microstrategy.com

5. 实际上,我们注意到一家备受尊敬的资产管理公司最近根据与2000-02年类似的TMT退出预测,推出了一款产品

6. “Distress looms over U.S. commercial real estate in 2021”,Marketwatch,2020年12月13日; marketwatch.com ;

7. “Billionaires’ Row Condo Records 51% Resale Loss in Luxury Glut”,彭博社,2021年1月8日,bloomberg.com;“Ho, ho — oh, no! Values of troubled Manhattan retail properties sink 53%”,Marketwatch, 2020年12月8日, marketwatch.com

8. Fernando Avalos 和Dora Xia,“US Treasuries and equity sell-offs: is the hedge faltering?” BIS Quarterly Review,2020年12月7日

9. 所用指数是Bloomberg Barclays US Government Inflation-Linked All Maturities Total Return Index和Bloomberg Barclays Global Inflation Linked Index Hedged USD以及其未对冲的等价物。来源:彭博社

10. US Vol = VIX Index; Europe Vol = VStoxx Index; Japan Vol = Nikkei Stock Average Volatility Index; Korea Vol = Kospi 200 Volatility Index (来源:彭博社)

11. 来源:彭博社,True Partner。数据从2006年1月或最早可获得的到2021年1月12日.

12. “Are we on the verge of another financial crisis?”Harvard Business Review,2020年12月18日 hbr.org