这对未来12个月意味着什么?

总体而言,我们认为年底和 2023 年的定价和仓位设置比 2022 年更有利:参考纯股票,一些市场的隐含波动率低于历史波动率,历史和隐含波动率通常围绕着长期平均水平,偏斜相对较低,宏观环境仍然令人不安。相对于其他资产类别,股票指数的隐含波动率到目前为止似乎也处于低位。如果未来几个月确实出现更多的戏剧性,股票似乎面临很大风险,我们预计会看到更多的交易机会。

事实上,值得记住的是,以历史标准衡量,迄今为止股市的调整看起来相对温和。虽然所有的讨论都是关于经济衰退风险的,但市场普遍仍在预测明年的盈利增长。大多数房主尚未重置更高的抵押贷款利息成本,大多数公司尚未以新的更高利率再融资。

债券收益率有所上升,但其未来路径不确定,相对于股票的多元化收益现在看起来更值得怀疑。重要的是要记住,利率上升的很大一部分只是2019年和2020年上半年长期利率下降的逆转。这使得非常长期的利率达到了令人难以置信的低水平。例如,2020 年 8 月,美国利率互换的 10 年期利率(10 年期远期利率)为 1%。直到2019年底,该利率仅在2016年中期的短暂时期内低于2%。请记住,FOMC对长期中性利率的预测中值从2019年年中开始为2.5%,今天仍然如此。10年期美国国债收益率目前略低于4%,从1993年到2007年该收益率平均超过5%、很少低于4%。在此期间,核心PCE年通胀率同比从未超过3%(目前约为5%)。持续为正的实际利率只是回归历史常态,但可能意味着风险资产的永久性重新定价。

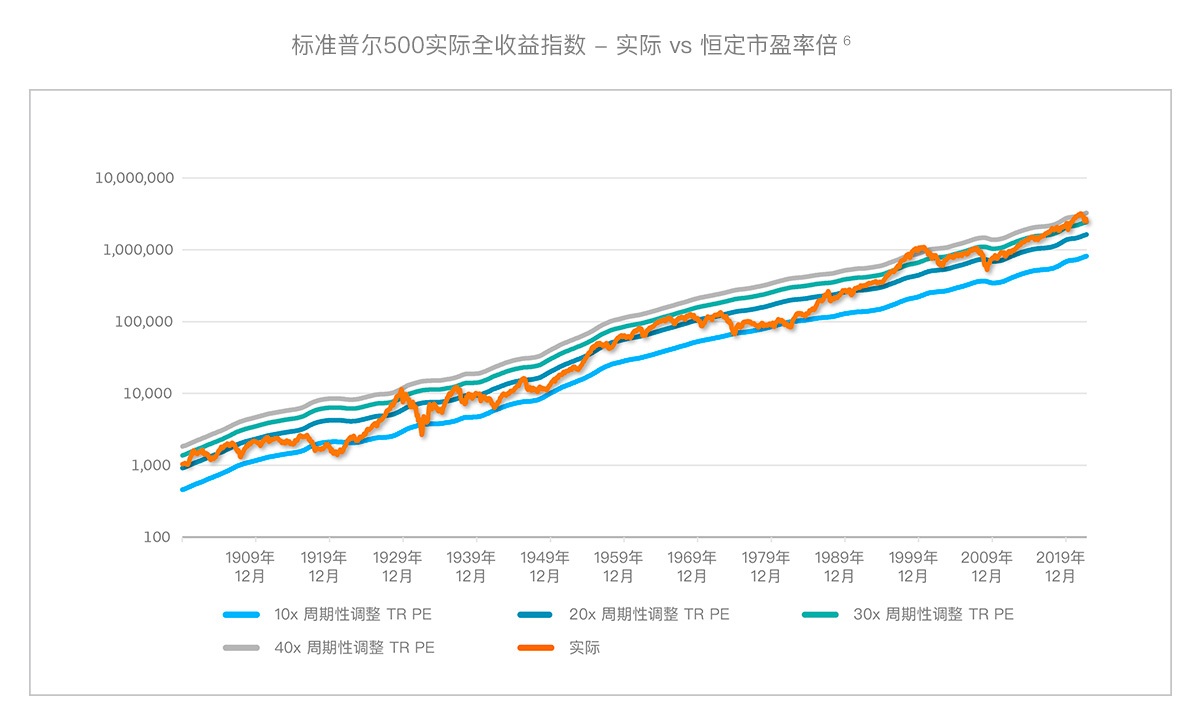

在下图中,我们借用了诺贝尔奖获得者经济学家Robert Shiller被广泛遵循的周期性调整后的总回报市盈率的方法。从历史上看,这是对多年未来回报的相对准确的预测指标。然后,我们将他的实际市场总回报率序列与基于恒定市盈率倍数的序列进行比较。如果我们看之前的经济衰退时期,市盈率倍数通常会比我们迄今为止看到的压缩得更多。也许更令人担忧的是,触底远低于当前水平。在2000-03年经济低迷期间,经周期性调整的总回报市盈率大约减半,由1999年12月的48降至2003年3月的23。在金融危机期间,这一比率也大约减半,从2007年10月的29降至2009年3月的15。截至2021年底,这一比率为42。9月底,这一比率为31,大致是上次金融危机的起点。

标准普尔500实际全收益指数 - 实际 vs 恒定市盈率倍数 6

但市场只是更有效率了吗?

我们经常被问到,市场是否只是变得更有效率,以至于经济衰退现在可以以更有序的方式发生。这一直是一个好问题,我们也一直在研究以改进我们的认知——我们希望 2022 年的研究能够逐步增加我们 2023 年的回报。但简而言之,我们认为答案是否定的,这不是股票波动走势的结构性突破。从长期看,2022 年是不寻常的,但并非史无前例。股市下跌时,波动率不会每次都像 2020 年那样飙升,也不是每次股市回撤都像 2020 年一季度一样。但 2022 年很奇怪。在2000年代初和2008年等时期,我们见过波动率飙升,也在一些时期见过股市下跌而波动率没有飙升。2008年后,在漫长的牛市中,我们看到了周期性的波动率爆发。总而言之,我们相信随着时间的推移,波动率将有足够的变化,以提供有吸引力的交易机会。我们专注于在正确的时间部署风险资本,持续改进并从过去吸取教训,同时参考长期历史的经验。

我们饶有兴趣观察到的一个类比是2008年。2008年,鉴于利率上升对购买力的负面影响,住房似乎是潜在的另一个下行风险。但我们认为更有意思的是信息流和市场反应的路径。2008年中,美国住房和信贷市场出现了众所周知的问题,次贷违约达到历史高位,一些公司和买方基金已经遇到了严重的麻烦(例如2007年夏的Bear Stearns对冲基金, 2007年股票下跌了近80%的次贷机构Countrywide,2008年3月的Bear Stearns救助,ABX 2006年单A评级份额交易低于50)。7 然而,市场普遍认为最坏的情况将被避免。2008年8月底,VIX指数为21。事实上,9月12日星期五,即雷曼9月15日破产前的收盘价,VIX指数为26。在接下来的3个月里,它的平均水平为56,峰值超过80。在 2020 年,我们看到了类似的事情。新冠疫情是一种已知的风险,但人们普遍认为是可控的。VIX在2020年2月19日为14,然后在接下来的两个月中平均接近50,再次达到80以上的峰值。

我们并非要预测2008年或2020年式的崩盘,但我们要告诫人们不要过分相信过去12个月的线性推断,或者把当前的市场定价作为良性结果的可靠预测。回到开篇时的世界杯,阿根廷队的意外失利并不意味着大多数俱乐部经理会不想要Messi及其同伴加入他们的球队。

在股市波动中,现在的情形提供了更多吸引人的机会。各种指标向我们表明,波动率很容易急剧波动。在债券相关性高度不确定的环境中,多元化资产不易被找到。我们认为,股票波动率策略可以在未来一年为投资者发挥重要作用。

面对经济格局的巨变、资本成本的增减以及许多资产基本面的调整,现在许多投资者正在重新审视战略和战术资产配置。我们发现的一个大问题是:如果政府债券不再是一个明确的对冲工具,这是否意味着股票和风险资产总体上减少,或者有新的对冲工具?alpha导向型策略是否应该在整体资产配置中发挥更大的作用?有鉴于此,股票波动率策略不仅可以与股票互补,还可以与其他类型的多元化投资工具相辅相成,因为不同类型的市场环境可能有利于不同类型的策略。股票波动率策略在 2018 年和 2020 年一季度都大放异彩,而 2022 年是全球宏观策略和趋势追踪策略行之有效的一年。有意思的是,我们听闻宏观策略和趋势策略的利润基本都来自于捕捉股票以外的大方向性走势,而不是所谓的股市低迷。8 这与我们的评论一致,即今年股市行为非典型,而其他资产类别则出现了一些大波动。我们乐于见到同行伙伴们取得成功。从长远来看,我们相信许多策略将有机会,相得益彰。2023年会为所有人带来机遇,还是会出现新的领军人物?

在股票波动率领域,在经历了看似廉价的交易有时会变得更廉价后,我们认为重要的是:在承担风险时严格守纪,积极监测市场以让策略精准落地,并了解跨市场相关性的变化。市场可能会突然破裂,相对于目前定价,可能会提供超额的回报。但你必须参与进来才能做好准备。身处流动性市场,并在美国和亚洲拥有联合首席投资总监,使我们能够实时处理世界各地的信息流,并能够在机会出现时迅速与市场互动,就像我们过去所做的那样。这使得实施更广泛的交易和更动态的风险管理成为可能。我们认为,这使我们能够很好地利用未来的机会,正如我们过去多次所做的那样。我们会继续专注于市场并最大化风险调整后的回报,并感谢所有投资者的持续信任。

–––––––––––––––––––––––––––––––

About the authors

Govert Heijboer先生,True Partner联席CIO, 自2003年起,活跃于欧洲及亚洲衍生品市场的做市商交易及头寸交易。他在位于阿姆斯特丹的Saen Options公司,从交易员/研究员做起,于2007年成长为衍生品交易总监,并进入执行运营团队。2008年,他移居香港,设立Saen Options香港分公司,并统揽新公司的全部交易活动。Govert拥有管理学博士学位及荷兰Twente大学应用物理学的理学硕士学位。他是创始合伙人,自2010年3月起便致力于推动True Partner Fund的面市。

Tobias Hekster先生,True Partner联席CIO,在过去的24年间以不同身份活跃于全球各类交易市场。1998年,他在阿姆斯特丹IMC以场内交易所代表起步,建立了场外套利交易席位,带领芝加哥办事处完成了从场内交易到电子交易的转变,并在香港设立了亚洲波幅套利交易席位。Tobias拥有荷兰Groningen大学的经济学硕士学位。除了高级策略官的身份之外,他还曾在香港中文大学担任兼职副教授,并在台湾国立大学担任金融实践兼职教授。

Robert Kavanagh先生,CFA,True Partner投资解决方案负责人,自2004年以来一直从事对冲基金行业,2019年加入True Partner。在加入True Partner之前,他是高盛资产管理的执行董事,在高盛另类投资和管理者选择集团(AIMS)服务了15年。Robert拥有丰富的对冲基金投资经验,以及与各类对冲基金投资者的广泛合作。Robert是CFA持证者,他拥有英国Bristol大学哲学与政治一级荣誉学士学位,并在那里获得了社会科学奖学金。

–––––––––––––––––––––––––––––––

本文的出版物以 PDF 格式提供。通过以下链接下载:

股票波动率会在2023年走到台前大显身手吗?>>

–––––––––––––––––––––––––––––––

1. 资料来源:Boardroom网站,“沙特阿拉伯队 vs阿根廷队:世界杯历史上最大的冷门?”,2022年11月22日

2. 资料来源:彭博社,截至2022年11月25日

3. 所引用的ETF为VIXY和VIXM,仅供说明之用。

4. 显示的指标基于摩根大通每两周95%的看跌期权卖出指数。资料来源:彭博社。

5. 同短期指标一样,重要的是要注意,这些指标可能对所选择的时间段很敏感;例如,标准普尔500指数在此期间的历史波动率明显受到市场对CPI反应的影响;隐含波动率还包括即将召开的FOMC会议期间的时间段。这些都是我们做交易决策时考虑因素的例子。尽管如此,我们认为上述观点对于更细致的分析是普遍适用的。

6. 资料来源:True Partner,Robert Shiller。仅供说明之用。不对指数表现作出任何声明。数据基于Robert Shiller数据网站的回报和收益数据。信息是截至 2022 年 11 月 25 日的最新信息。

7. 有关 ABX 定价,请参阅例如: bis.org

8. 归因评论基于行业对话和来源,例如SG趋势指标: societegenerale.com