December 2022, Chicago / Hong Kong

写作此文时,世界杯正如火如荼地进行着。最大的冷门可以说是世界排名第51位的沙特阿拉伯队,击败了排名第三由Lionel Messi领衔的阿根廷队。对球迷来说,意想不到的结果是足球运动最大的快乐(或悲伤!)之一。但从赔率的角度想象一下。在比赛开始时,投注赔率显示阿根廷队获胜的预期概率超过90%,而沙特阿拉伯队获胜的隐含概率仅为4%。1 是赔率大错特错了吗?随后的比赛,沙特队赢得杯赛的赔率仍然很高。是因为赌球者和博彩公司吸收新信息过慢吗?或许球迷们是对的,长期表现仍然是最相关的考虑因素。

2022 年见证了重大宏观变化

回到金融市场,2022年也是不同寻常的一年。宏观经济环境发生了巨大变化,这些变化有时以意想不到的方式在各个市场发挥作用。从宏观角度看,几个相互关联的问题很突出:通货膨胀、战争、利率和估值。对我们来说,看问题的一个关键棱镜仍然是波动率:我们看到固定收益等领域的波动率大幅上涨,但迄今为止股市波动率的反应出人意料地低迷。加密货币的问题也吸引了很多新闻头条,但它们对主流市场的影响 —— 如果有的话 —— 低于人们的预期。虽然相对于峰值而言,超过2万亿美元的账面“财富”被蒸发。因此,投资者面临的一个大问题是:2022年的剧本是否是新常态?或者长期历史仍然相关?

首先,让我们退后一步看。当然,我们不是经济学家,我们把宏观问题视作潜在创造或限制交易机会的风险因素。2021年四季度初,我们(另外还有几家)提出预警:通货膨胀会是一个持续存在的问题。最初主要是由于与疫情相关的供应短缺和刺激措施支持的需求提振,之后俄罗斯入侵乌克兰导致商品价格进一步受到冲击,这看起来更像是结构性断裂。十多年来,政策制定者主要致力于放任通货膨胀、避免通货紧缩。持续高通胀数据让人们的心态产生了重大转变,即我们回到了“旧常态”,并意识到通胀可能会变得根深蒂固。渐渐地,“暂时”一词被对抗通货膨胀的言论所取代。这种转变导致了我们现在所走的紧缩之路。

数据和央行心态的转变对固定收益市场产生了重大影响,几十年来收益率的下降趋势已被坚决打破。长期债券在遭受损失,而这种损失通常是其大幅波动的表亲——股市——才会遭受的。例如,TLT ,一支受欢迎的 20 年以上债券 ETF基金,资产管理规模 超过 250 亿美元,在我们撰写本文时年初至今下跌了 30%。2

由于无风险利率是跨资产类别估值模型的关键输入变量,其转变伴随着一系列重新考量:看起来适用于未来收益的低贴现率股票市场,在供应受限和货币不宽松的环境中增长的潜在成本,以及可能需要经济衰退才能重新实现供需平衡。这反过来又导致估值下降,尤其是成长型股票的价值下降。这些股票的预期收益集中在未来,可能需要更多融资才能实现。这种组合考量对预期路径中的微小变化也非常敏感。

这在投机性强的投资中最为明显,投资者高度重视增长潜力,并在很大程度上忽略了负的现金流。ARK 创新 ETF 也许是一个简单的例证:经历了从 2020 年初(更不用提其 2020 年 3 月的低点)至 2021 年初超过200%的上涨,自 2021 年 11 月以来它已经下跌了 80% 左右,而现在大致回到了 5 年前的水平。更多的投资者看到的是损失而非收益:2017年,这支ETF的资产管理规模约为1亿至1.5亿美元。鼎盛时期,它的资产管理规模接近300亿美元。

股票波动率怎么了?

从波动率的角度来看,2022 年也是不寻常的。波动率的表现困惑了很多人。在过去的几十年里,隐含波动率一直与股市负相关,股市下跌与波动率上涨(有时急剧上涨)同时发生。从统计的角度来看,这种动态给人一种直觉:历史上,下行波动通常发生在剧烈的颠簸中,而上行则往往更渐进。从行为学的角度来看,大多数投资者偏向多头,在股市上涨期间持有和增加仓位。这可能导致自满,导致投资者在最终的下跌到来时被套牢。

特别是自1987年崩盘以来,当时市场在短短一天内下跌了20%。期权市场参与者在某种程度上已经预料到了这种下跌,波动率曲面也定价了偏斜,即价外看跌期权的隐含波动率高于平价期权或(通常高于)价外看涨期权。然而,我们已经多次看到,市场无法完美地定价,股市动荡往往导致波动率跳跃和相对波动关系的转变。同样不足为奇的是:市场在不同程度上对各种行为做出预期 —— 但简单看一下过去2-3年股价的波动就会清楚地发现,投资者没有完美的远见。

我们可以将波动率曲面的走势分解为通用指标的变化,例如不断变化行权价的平价波动率的变化,以及单个行权价波动率的变化,从而专注于特定期权的隐含波动率的走势。换句话说,通用指标(例如平价波动率或像VIX这样的指数)的变化是简单地由“沿着”不变的波动率曲面的移动来驱动,还是波动率曲面自身在变化?通常,我们看到这两个方面都在变化,例如在2020年等期间。2022 年到目前为止,每次单个行权价的隐含波动率仅发生微小变化。VIX指数(追踪一篮子不断变化的期权)等指标的走势通常是由于指数水平的变化而沿着波动率曲面移动来驱动的,而不是由单个期权本身的隐含波动率的变化来驱动。

VIX现货指数不能直接交易。VIX期货是波动率头寸的常见表现形式,会受到上述两个方面的影响,并对股票市场具有可量化的敏感系数(delta)。尽管如此,一支受欢迎的短期 VIX 期货 ETF(2021 年对标准普尔 500 指数的beta系数为 -5)从今年年初至 11 月 25 日下跌了近 20%,且是在2021 年亏损了 72%的基础上。中期 VIX 期货 ETF 表现略好,今年大致持平(继 2021 年下跌 17%之后),而长期隐含波动率相对保持高位。然而,考虑其对股票的beta系数之后,它今年的alpha仍为负。3

我们认为,与使用通用指标相比,观察单个行权价的隐含波动率通常更能代表供求对隐含波动率的影响。这是因为对某个期权合约的过度需求将具有提高此类合约隐含波动率的效果,且与标的工具的走势无关。供应过剩会产生相反的效果。因此,单个行权价波幅的变化也可以被视为预期相对于已经定价的变化。直观地看,预期转变的时期更有可能产生交易机会。

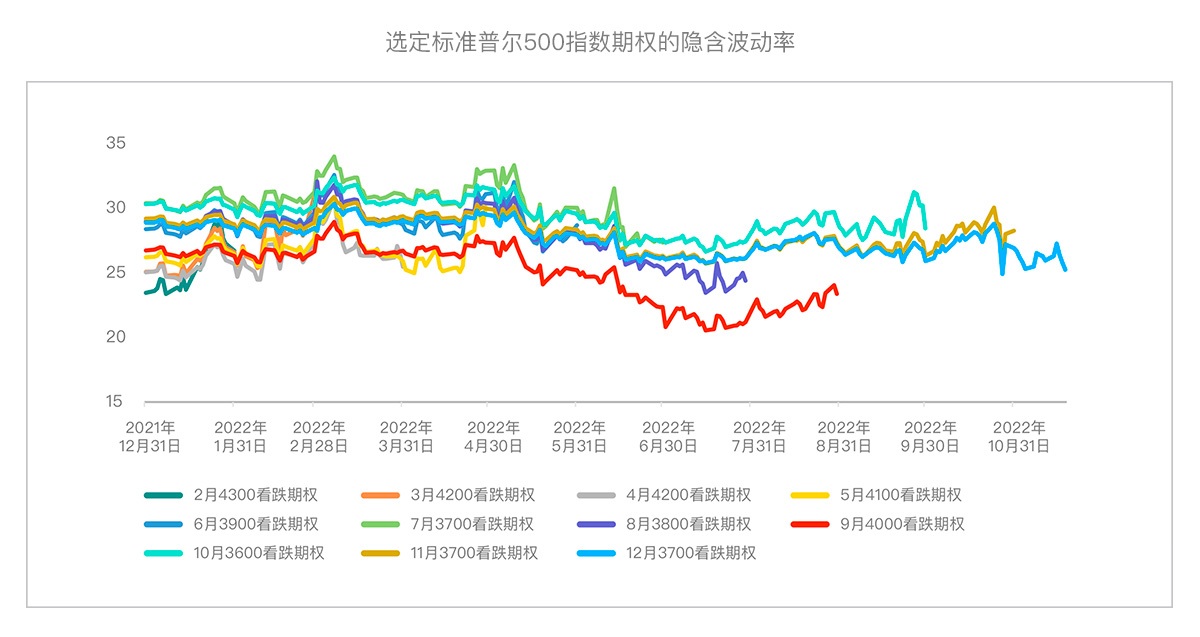

选定标准普尔500指数期权的隐含波动率

上图绘制了标准普尔500指数基于单个行权价的隐含波动率。具体来说,我们展示了标准普尔500指数一组单个期权一年来的隐含波动率。为了说明这种影响是广泛的,我们为每个到期日展示了一个期权(例如,一个2 月到期期权,一个3 月到期期权),并随着时间的推移进行跟踪。我们根据上月的低点选择行权价(例如,2 月行权价根据 1 月的市场低点选择)。简单起见,我们将行权价四舍五入到最接近的 百位数,因为这些整百数往往是交易量最大的行权价。因此,在这一年中,这显示了一组期权的隐含波动率,这些期权在某些点位接近平价,在其他点位接近价外,并且距离到期日的时间不同但有重叠。我们在到期前的月底停止展示每个期权(因此 2 月到期期权显示到 1 月月底,3 月到期期权显示到 2 月月底,依此类推)。通过这个冗长的介绍,我们可以从图表中看出:1)单个行权价的隐含波动率都没有太大变化;2)在过去一年中,单个行权价的隐含波动率普遍略有下降。值得注意的是,隐含波动率不仅在周期性复苏期间,而且有时也在市场大幅下跌期间(例如 6 月)面临压力。

继续阅读 至本文下一页 >>

–––––––––––––––––––––––––––––––

本文的出版物以 PDF 格式提供。通过以下链接下载:

股票波动率会在2023年走到台前大显身手吗?>>

–––––––––––––––––––––––––––––––

1. 资料来源:Boardroom网站,“沙特阿拉伯队 vs阿根廷队:世界杯历史上最大的冷门?”,2022年11月22日

2. 资料来源:彭博社,截至2022年11月25日

3. 所引用的ETF为VIXY和VIXM,仅供说明之用。

4. 显示的指标基于摩根大通每两周95%的看跌期权卖出指数。资料来源:彭博社。

5. 同短期指标一样,重要的是要注意,这些指标可能对所选择的时间段很敏感;例如,标准普尔500指数在此期间的历史波动率明显受到市场对CPI反应的影响;隐含波动率还包括即将召开的FOMC会议期间的时间段。这些都是我们做交易决策时考虑因素的例子。尽管如此,我们认为上述观点对于更细致的分析是普遍适用的。

6. 资料来源:True Partner,Robert Shiller。仅供说明之用。不对指数表现作出任何声明。数据基于Robert Shiller数据网站的回报和收益数据。信息是截至 2022 年 11 月 25 日的最新信息。

7. 有关 ABX 定价,请参阅例如: bis.org

8. 归因评论基于行业对话和来源,例如SG趋势指标: societegenerale.com